Previdenza

Anche il Calcio è un lavoro come tutti e la pensione è un tuo diritto.

Rientrano nella definizione di lavoratori sportivi gli atleti, gli allenatori, i direttori tecnico-sportivi e i preparatori atletici che esercitano l'attività sportiva a titolo oneroso con carattere di continuità nell'ambito delle discipline regolamentate dal C.O.N.I e che conseguono la qualificazione dalle federazioni sportive nazionali, secondo le norme emanate dalle federazioni stesse, con l'osservanza delle direttive stabilite dal C.O.N.I. per la distinzione dell'attività dilettantistica da quella professionistica.

Doppio Progetto Plus

Doppio Progetto Plus è la soluzione assicurativa che ti permette, in un solo gesto, di unire i tuoi obiettivi di investimento a quelli di protezione delle persone che ami. Proteggi i tuoi risparmi, grazie all’investimento nella Gestione Sperata che ha l’obiettivo di dare sicurezza costante ai tuoi risparmi con la garanzia del capitale investito. Puoi dare, inoltre, un sostegno ai tuoi cari anche nei momenti più difficili grazie all’erogazione di un capitale in caso di tua prematura scomparsa. Doppio Progetto Plus esiste in due versioni dedicate a chi ha fino a 65 anni e a chi ha oltre i 65 anni.

- INVESTI IN SICUREZZA

- NESSUNA VISITA MEDICA

- PROTEGGI LE PERSONE CHE AMI

- NESSUNA TASSA DI SUCCESSIONE

L’investimento in una Gestione Separata ha l’obiettivo di dare sicurezza costante ai tuoi risparmi.

La garanzia di protezione, in caso di scomparsa dell’assicurato nei primi 10 anni di contratto, è inclusa senza necessità di accertamenti sanitari.

Investire significa anche pensare ad un futuro più sereno per le persone che ami in caso di tua prematura scomparsa.

I beneficiari non sono tenuti a pagare nessuna tassa di successione.

Piano individuale pensionistico (P.I.P.)

Il PIP è un piano previdenziale individuale che, al momento della pensione, ti garantisce una rendita vitalizia, eventualmente reversibile e rivalutabile ogni anno. In alcuni casi, puoi anche ottenere la liquidazione del capitale in un’unica soluzione. I PIP selezionati da Atlante SOlution sono pensati per le diverse esigenze, poiché permette la massima flessibilità sia nella frequenza che nella modalità dei versamenti. Scegli liberamente l’importo minimo da versare, eventuali versamenti aggiuntivi e programma i tuoi contributi in base alle tue possibilità. Se sei un lavoratore dipendente è prevista la possibilità di contribuire con il TFR ed eventualmente con un versamento diretto del datore di lavoro.

- INTEGRI LA TUA PENSIONE

- USUFRUISCI DI INTERESSANTI VANTAGGI FISCALI

- TUTELI IL TUO TENORE DI VITA

- PROTEGGI I TUOI CARI

La pensione complementare è un piano previdenziale individuale che, al momento della pensione, ti garantisce una rendita vitalizia, eventualmente reversibile e rivalutabile ogni anno.

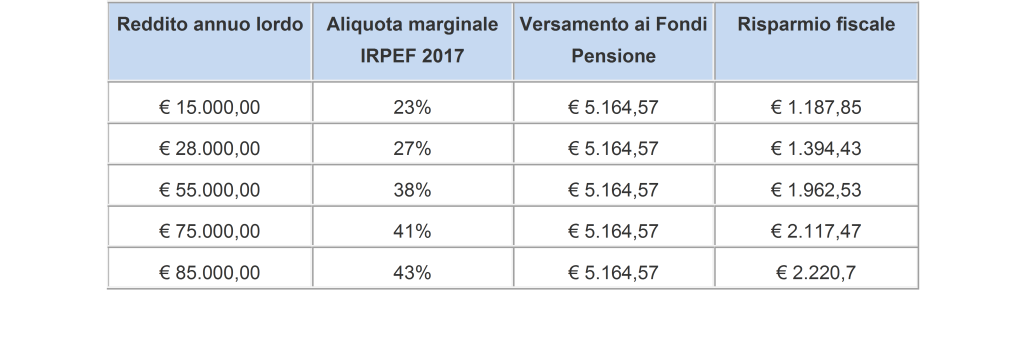

I tuoi versamenti saranno deducibili dal reddito complessivo per un importo massimo annuo di 5.164,57€, oltre ai benefici fiscali tipici della previdenza integrativa.

Decidi, in base alle tue esigenze, quando e quanto destinare al tuo piano di risparmio pensionistico, quando sospendere e riprendere i versamenti, senza alcun obbligo di versamento minimo o periodico.

Puoi realizzare un piano di risparmio per i tuoi familiari che non percepiscono un reddito e usufruire dei vantaggi fiscali sui contributi.

Doppio Motore Axa

- DECIDI TU IL MIX

- DECIDI TU IL BENEFICIARIO

- MASSIMA ACCESSIBILITÀ

- FLESSIBILITÀ

Investi i tuoi risparmi scegliendo tra la tutela del capitale, (con la gestione separata) e le opportunità di crescita offerte dai mercati finanziari.

Puoi decidere e cambiare, senza spese notarili, il beneficiario dei tuoi investimenti, anche al di fuori dell'asse ereditario.

Bastano 10.000€ per aderire e, in più, puoi incrementare il tuo investimento con versamenti anche di soli 1.000€

Puoi modificare le tue scelte di investimento oppure riscattare in parte o totalmente il capitale investito.

Di norma per riscattare un PIP è necessario raggiungere l'età pensionabile , Esistono alcuni casi, però, in cui è possibile recedere dall’investimento pensionistico in anticipo. Nel caso di gravi situazioni di salute, proprie o dei propri familiari, è possibile ritirare fino al 75% di quanto maturato. Dopo 8 anni di investimento si può richiedere l’anticipo del 75% in caso di necessità di acquisto o di ristrutturazione della prima casa. Sempre dopo 8 anni (DI PERMANENZA E NON DI VERSAMENTI)si può richiedere il 30% dell’ammontare versato senza bisogno di fornire ulteriori giustificazioni.

È possibile invece riscattare completamente il Piano individuale pensionistico nei seguenti casi.

- Morte del lavoratore in favore degli eredi.

- Invalidità che riduca le capacità lavorative.

- Disoccupato perdita del lavoro o termine per il quale si è aperto il PIP

- Nei casi di riscatto e nel caso di anticipo per motivi di salute la tassazione è del 15% con la possibilità di ridurla al 9% dopo 35 anni di investimento, mentre negli altri casi di anticipo la tassazione è del 21%.

Senza considerare il fatto che durante i versamenti potrebbe servire per fare abbassare il reddito totale e pagare meno tasse

Pip per i minori: i piani individuali pensionistici per i figli a carico

Il Piano individuale pensionistico, proprio come altre soluzioni previdenziali previste dalla legge italiana, prevede la sottoscrizione a beneficio di un minore. Quando si sottoscrive un piano individuale pensionistico per un minore bisogna ricordare che egli godrà delle stesse garanzie che lo strumento garantisce a tutti i beneficiari in termini di flessibilità. Questo vuol dire che chi sottoscrive un Pip avrà la possibilità di anticipare oltre il 30% del premio versato in caso di necessità di studio o per avviare un’attività. La persona che effettuerà i versamenti, pur non essendo la beneficiaria dello strumento, avrà la possibilità di godere comunque del vantaggio fiscale legato alla deducibilità.

Per qualsiasi altra informazione sono a tua completa disposizione

P.s LA GESTIONE SEPARATA DOVE INVESTE IL PIP DI AXA SI CHIAMA GESTRIV PREVIDENZA